|

Принятие Федерального закона от 25.06.2012 г. N94-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации" (далее - Федеральный закон N94-ФЗ) потребовало от субъектов разработки регионального законодательства о патентной системе налогообложения. Принятие Федерального закона от 25.06.2012 г. N94-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации" (далее - Федеральный закон N94-ФЗ) потребовало от субъектов разработки регионального законодательства о патентной системе налогообложения.

При этом плавно перейти от существующей в регионах упрощенной системы налогообложения на основании патента к вступающей в силу с

1 января 2013 года патентной системе налогообложения в редакции новой главы 26.5 Налогового кодекса Российской Федерации не представляется возможным из-за изменения разрешенных видов предпринимательской деятельности, установления "верхнего" и "нижнего" предела потенциально возможного к получению годового дохода и определения возможностей его дифференциации.

При подобном многообразии ограничений, которые необходимо соблюсти разработчикам регионального законодательства о патентной системе налогообложения, наиболее важными представляются не они, а изменение Налогового кодекса Российской Федерации, вносимое Федеральным законом N94-ФЗ в отношении системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (далее - ЕНВД), а именно установление добровольного характера данного специального налогового режима. Именно указанное новшество Налогового кодекса Российской Федерации должно ставиться во главу угла при разработке регионального законодательства о патентной системе налогообложения для недопущения снижения доходов местных бюджетов.

Если ранее при установлении потенциально возможного к получению годового дохода по упрощенной системе налогообложения на основании патента мы могли руководствоваться некими экономическими принципами, то в настоящей ситуации все они уходят на второй план.

В целях снижения рисков установления "дешевого" патента в регионе, поголовного перехода на него плательщиков с ЕНВД и образования значительных выпадающих доходов в местных бюджетах установление потенциально возможного к получению годового дохода должно в первую очередь основываться на принципах бюджетной эффективности.

Далее, на примере такого вида предпринимательской деятельности как оказание парикмахерских и косметических услуг попробуем разобраться, как определить стоимость патента не приводящую к снижению доходов местных бюджетов.

В 2012 году одному индивидуальному предпринимателю, осуществляющему указанную деятельность, в соответствии со статьей 346.29 Налогового кодекса Российской Федерации вменяется ежемесячный доход в размере 7 500 рублей, соответствующий виду предпринимательской деятельности по ЕНВД - оказание бытовых услуг. Нетрудно исчислить налог, подлежащий уплате рассматриваемым предпринимателем в бюджет муниципального района (городского округа) в 2012 году, как

7 500 рублей x 12 месяцев x 1,4942 (К_1 на 2012 год) x 15% = = 20 171 рубль

Говоря о доходах бюджетов муниципальных районов и городских округов от налоговых платежей рассматриваемого предпринимателя в силу положений статьи 346.32 Налогового кодекса Российской Федерации корректнее принимать часть исчисленного налога, подлежащую уменьшению на сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) за этот же период времени в соответствии с законодательством Российской Федерации при выплате налогоплательщиками вознаграждений работникам, занятым в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог, а также на сумму страховых взносов в виде фиксированных платежей, уплаченных индивидуальными предпринимателями за свое страхование, и на сумму выплаченных работникам пособий по временной нетрудоспособности.

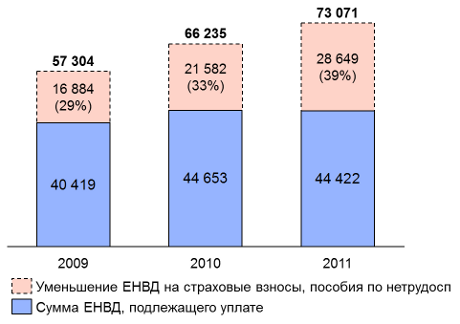

Ежегодно, доля допустимого снижения ЕНВД, подлежащего уплате в местные бюджеты, возрастает и по итогам 2011 года в Российской Федерации составила 39% от суммы ЕНВД, исчисленной за налоговый период (см. рисунок 1).

Таким образом, среднероссийский муниципальный район (городской округ) получает в бюджет от предпринимателя, оказывающего парикмахерские и косметические услуги около 69% от суммы исчисленного ЕНВД или 13 918 рублей.

Рисунок 1. Динамика сумм исчисленного и подлежащего уплате ЕНВД в Российской Федерации (источник: форма статистической налоговой отчетности N5-ЕНВД).

Таким образом, в целях недопущения выпадающих доходов местных бюджетов в виде ЕНВД, поступления которого по итогам 2011 года составили ни много ни мало 68,3 млрд. рублей или 1,5% от налоговых и неналоговых доходов местных бюджетов, потенциально возможный к получению в 2012 году годовой доход при применении патентной системы налогообложения должен составить:

13 918 млн. рублей / 6% = 291 967 тыс. рублей.

Потенциально возможный к получению в 2013 году годовой доход по патентной системе налогообложения определяется путем умножения полученной суммы на прогнозируемый индекс потребительских цен в Российской Федерации в текущем году или 4,8%.

Предусмотренная Федеральным законом N94-ФЗ дифференциация стоимости патента от количества нанятых работников может быть достигнута путем введения в модель некого поправочного коэффициента, чья зависимости от численности работников описывалась бы выпуклой, но убывающей функцией. Подобный коэффициент стимулировал бы работодателей, применяющих патент, к официальному трудоустройству работников, и отражал эффект масштаба производства (убывающей отдачи), если таковой применим к охватываемому патентной системой микро-бизнесу.

Несмотря на ограничение в виде отсутствия учета влияния на сумму исчисленного ЕНВД корректирующего коэффициента К_2, устанавливаемого представительными органами местного самоуправления, рассмотренный подход может быть использован для определения стоимости патента по большинству видов предпринимательской деятельности, не приводящей к образованию выпадающих доходов местных бюджетов.

В.Е. Подковыров

www.viperson.ru

Док. 654186

Опублик.: 17.09.12

Число обращений: 0

Подковыров Василий Евгеньевич

|