|

Увеличение объемов строительства в соответствии с национальным проектом "Доступное и комфортное жилье - гражданам России" требует увеличения ресурсной базы. Об этом в своих выступлениях часто заявляет Дмитрий Медведев. Но каким образом, и каких ресурсов? Увеличение объемов строительства в соответствии с национальным проектом "Доступное и комфортное жилье - гражданам России" требует увеличения ресурсной базы. Об этом в своих выступлениях часто заявляет Дмитрий Медведев. Но каким образом, и каких ресурсов?

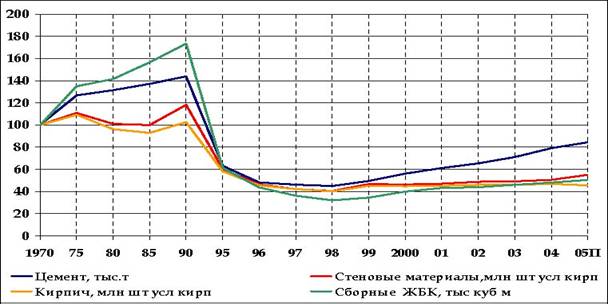

Динамика производства отдельных видов строительных материалов (ур. 1970 г.100%)

Табл.1

Характеристика строящегося жилья по материалам стен на 1.01.2006 г., в % к итогу

В начале 1990-х годов в программе "Жилище" (табл.2) предполагалось к 1996 г. достичь объема жилищного строительства в 100 млн.м2, резко сократив строительство из крупных панелей и объемных блоков, крупноблочных домов. Кирпичное строительство должно было остаться на прежнем уровне по объему, но с применением многослойной эффективной кладки.

Фактически заново должно было возникнуть строительство монолитных и сборно-монолитных домов, домов мелкоблочных на пористом и тяжелом заполнителе с утеплителем, ячеистобетонных домов, домов из эффективных конструкций (многослойные панели типа "сэндвич" и т.п.), деревянных домов.

После катастрофического падения с 1990 г. (источник - Промышленность строительных материалов. Желания и возможности. - М.ГК. Регион. 2005г.) в большей степени восстановилось производство цемента. Стеновые и конструкционные материалы восстановились в меньшей степени. Но это было связано еще и с тем, что резко упали объемы промышленного и инфраструктурного строительства.

При этом чрезвычайно велик объем кирпичного жилищного строительства. При этом рынок продолжает расти достаточно быстро. Осуществляются крупные инвестиции, в том числе иностранные.

Австрийский холдинг Wienerberger построил во Владимирской области завод мощностью 120 млн. кирпичей в год. Компания завершает переговоры с правительством Татарии о строительстве в республике кирпичного завода мощностью 140 млн. кирпичей в год. Wienerberger также ведет переговоры о строительстве заводов на Урале и в Краснодарском крае. Заводы будут выпускать качественный строительный кирпич, который используется в частном домостроении.

В ближайшей перспективе рост объемов индивидуального строительства составит примерно 25 млн.м2. Существует мнение, что это будут в основном кирпичные дома. Поэтому потенциальный объем рынка оценивается в 11 млрд кирпичей (объем потребления кирпича только в Москве и Московской области составляет около 1 млрд. шт. в год на 5 млн. м2 кирпичных домов).

Табл.2

Прогноз развития строительных систем по программе "Жилище" в РФ, млн.м2

Позиция 1990 1992 1996*

Общий ввод жилья, в том числе: 61,7 37,9 100,0

- дома из крупных панелей и объемных блоков 27,4 17,9 11,0

- дома из смешанных систем с несущей конструкцией из сб. железобетона и ограждением из мелкоштучных материалов 16,0

- каркасные дома 0,75 0,5 0,3

- крупноблочные дома 1,76 1,0 0,5

- монолитные и сборно-монолитные дома 0,44 0,8 5,0

- кирпичные дома, всего

в том числе эффективной кладки с утеплителем 9,7 18,0

12,0

- дома мелкоблочные на пористом и тяжелом заполнителе с утеплителем 2,1 10,0

- ячеистобетонные дома 1,2 16,0

- деревянные дома 3,5 10,0

- дома из эффективных конструкций (многослойные панели типа "сэндвич" и т.п.) 0,3 14,0

- прочие 1,8 2,0

*Прогноз

Сохраняется рынок крупнопанельного домостроение. В настоящее время в России работают более 550 предприятий крупнопанельного и индустриального домостроения. В Северо-Западном федеральном округе доля КПД в 2004 г. составила 22,4%; Центральном - 29,8%; в Москве - 51,8%, в областях:

Тульской - 33,9%,

Курской - 37%,

Мурманской - 51,7%,

Челябинской - 42,4%,

Омской - 34,9%,

в Красноярском крае - 42,7%,

Хабаровском крае - 27,4%,

Ханты-Мансийском автономном округе - 38,0%.

В свое время много усилий было потрачено на индустриализацию домостроительного производства, превращении строительства в механизированный процесс сборки зданий и сооружений из укрупненных элементов изделий. Отечественная домостроительная индустрия последовательно осваивала технологии блочного, крупноблочного, панельного, крупнопанельного, объемно-блочного строительства жилых домов в различных комбинациях и вариациях.

При своей экономической рациональности эти технологии существенно ограничивали возможности архитекторов и проектировщиков по внешнему виду и планировке зданий. В панельных и блочных зданиях по ряду причин нельзя воспроизвести микроклимат, присущий тем же кирпичным зданиям.

Нынешнее превалирование кирпичного домостроения объясняется доступностью и относительной дешевизной материала. Однако кирпич не позволяет использовать индустриальные технологии. Которые обеспечивают снижение стоимости квадратного метра за счет оптимизации конструкции здания; за счет упрощения монтажа; за счет сокращения сроков строительства.

Одновременно к строительным организациям предъявляются повышенные требования по снижению энергетических затрат в процессах строительства и эксплуатации домов; использованию высококачественных материалов, отвечающих жестким санитарным нормам; комфортабельности и качеству отделки.

В этом плане необходима переориентации индустрии многоэтажного домостроения на каркасное строительство. Монолитное и сборно-монолитное строительство развивается преимущественно в крупных городах, и в 2004 г. в целом по России его доля достигла 10,3%. Постоянный рост этого вида домостроения отмечается в Москве (доля монолита более 47%), в республиках Чувашия и Татарстан, в Свердловской, Челябинской, Новосибирской, Томской, Тюменской, Кемеровской, Нижегородской, Вологодской, Самарской, Сахалинской областях, в Приморском, Алтайском краях. В Санкт-Петербурге объем монолитного домостроения в 2004 г. составил около 28% от общей площади введенного жилья.

Промышленное производство сборных элементов позволяет изготавливать их с высоким качеством и точностью, относительно невысокой себестоимости. Монтаж каркасных домов возможен при любой погоде и в любое время суток.

Проблема ограждения решается как с помощью однослойных, так и многослойных конструкций..

Основным видом отечественных утеплителей являются минераловатные изделия - до 65% от общего объема производства. До 8% - стекловатные утеплители. 20% - строительные пенопласты. 3% - изделия из ячеистых бетонов.

Минеральная вата отличается невысокой стойкостью к увлажнению, склонностью к слеживаниию, разрушению. Этот недолговечный и экологически опасный материал требует замены на базальтовую вату.

Точно также не отличаются долговечностью утепления из газонаполненных пластмасс. Изоляционный слой имеет склонность к оседанию и даже разрушению при знакопеременных температурных воздействиях. Рекомендуется при устройстве наружных ограждающих конструкций зданий обеспечивать легкий доступ к плитам из пенополистирола для их легкой замены. То есть мнимая дешевизна при строительстве обходится дорого в эксплуатации и представляет угрозу безопасности жилища.

Однослойные стены каркасных зданий наиболее целесообразно выполнять из автоклавного газобетона объемной плотностью до 400 кг/м3. Он занимает лидирующее положение на рынке ограждающих конструкций для малоэтажного строительства, стеновых ограждений для монолитного и сборного высотного домостроения в Центральной и Западной Европе, скандинавских странах. В России на душу населения производится автоклавного газобетона на порядок меньше, чем в европейских странах. В силу отсутствия современной индустрии автоклавного газобетона.

Увеличение объемов строительства неизбежно приведет к росту соответствующих инвестиций в технологии газобетона, в силу прежде всего экономических факторов. Дело в том, что качественный материал можно получать практически без добавок высокомарочного цемента, только на песке и извести. Качественная дробленая кальциевая известь имеет себестоимость порядка 700 р/т против 1200 руб/т у портландцемента.

Себестоимость изготовления блоков из автоклавного газобетона по традиционной технологии (цементно-известковое вяжущее) составляет на лучших российских предприятиях примерно 1100 руб/м3. Армированных изделий - 1600 руб/м3. Переход на собственный обжиг качественной извести и известковое вяжущее позволит снизить себестоимость газобетона на 25%.

Рыночные цены на высококачественные блоки из автоклавного газобетона достигают 3000 руб/м3. Эта цена чрезмерно завышена и объясняется дефицитом материала. Но даже эта цена значительно меньше цены рекламируемых в последнее время многослойных блоков "теплостен" (от 4958 руб/м3). При всех недостатках многослойных стен с теплоизоляцией из пенополистирола.

Если говорить об индивидуальном строительстве, то здесь могут конкурировать две индустриальные технологии - автоклавного газобетона и дерева.

Индивидуальные здания из автоклавного газобетона (подвалы из монолитного или сборного железобетона; цоколь из кирпича или легкобетонных блоков; наружные стены - блоки из газобетона толщиной 400 мм и плотностью 400 кг/м3; плиты перекрытия и перемычки из газобетона плотностью 600-700 кг/м3; плиты покрытия из газобетона плотностью 500-600 кг/м3), построенные вертикально-интегрированной производственно-строительной корпорацией имеют себестоимость 1 м2 здания порядка 7500-8000 руб. Соответственно, цена реализации может составлять 11-12 тыс/м2.

13.01.2007 г.

Спасибо Владимир.

viperson.ru

Док. 271346

Перв. публик.: 13.01.07

Последн. ред.: 27.10.10

Число обращений: 2814

Спасибо Владимир Ильич

|